Budgetskema

Sådan skyder du genvej på forsikringsmarkedet

Sidder du og klør dig i hovedet af frustration, når du skal finde forsikringer, der både dækker dine behov og er overkommelige i pris? Det er der god grund til, for det kan være svært at gennemskue markedet af forsikringer.

I en undersøgelse om almindelige forbrugeres forhold til forsikringer, Spiir har foretaget, siger halvdelen af de adspurgte, at de har svært ved at finde rundt på markedet af forsikringer.

“Vilkårene er ikke ens, det skifter meget fra selskab til selskab, og det gør markedet meget uoverskueligt,” siger en af respondenterne.

Ét selskab dækker måske altid vandskader i kælder ved skybrud, mens det hos andre selskaber kræver et ekstra tillæg til forsikringen. De uens vilkår gør det svært at sammenligne priser. Som forbruger skal man derfor holde tungen lige i munden, når man jagter gode, billige forsikringer.

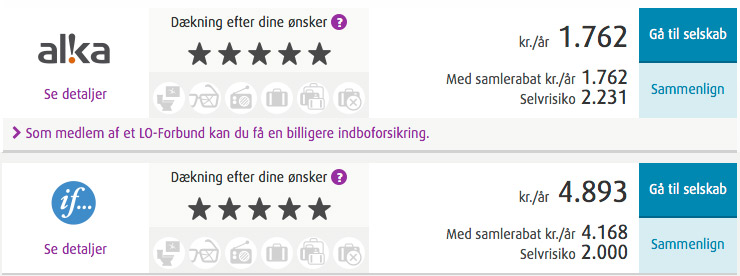

Spar 3000 kr. om året

Som eksemplet på billedet ovenover viser, kan en indboforsikring svinge med en forskel på omkring 3000 kr. om året. Det er mange penge at spare. Eksemplet er taget fra Forsikringsguiden.dk, og siden er et godt sted at starte, hvis man vil have et hurtigt overblik over forsikringer på markedet.

Men helt så enkelt er det ikke. For selvom Alka ser ud at til at kunne tilbyde den billigste forsikring i eksemplet, er der flere parametre at tage stilling til, inden du køber dine forsikringer.

Læs også: Hvorfor indboforsikring? - det sker da kun for naboen

Høj selvrisiko giver billigere forsikring

Et af de mest almindelige steder at regulere prisen på dine forsikringer, er ved at ændre på din selvrisiko. Selvrisikoen er et beløb, du selv betaler, når uheldet er ude.

Har du eksempelvis en selvrisiko på 500 kr. på din indboforsikring, og bliver dit kamera til 3000 kr. stjålet, så betaler du 500 kr. og får 2500 kr. fra forsikringen til et nyt.

Det betyder, at hvis du selv har en opsparing, og godt kan overkomme at betale små skader, kan det være en god ide at sætte selvrisikoen lidt højt. De fleste indboforsikringer falder i pris ved en selvrisiko på mellem 1000 og 3000 kr., mens der kun ved enkelte forsikringsfirmaer er lidt at hente ud over de 3000 kr.

Få overblik over dine behov

Når du har styr på, hvor meget du selv kan klare at betale ved en skade, er der for hver forsikring nogle parametre, der kan være med til at regulere prisen op og ned. Her er det vigtigt, at du er realistisk og finder ud af, hvad dit behov er.

Har du eksempelvis en dyr bil, er det en god idé med en kaskoforsikring, fordi den dækker skade på bilen ved uheld, hærværk og tyveri. Har du en gammel skrammelkasse er det måske knap så vigtigt. Har du dyre smykker, du gerne vil have forsikret, skal du holde øje med, om forsikringen, du har kig på, dækker smykkerne, eller om du skal købe et tillæg til din indboforsikring.

Det er ikke ens, hvad de forskellige forsikringer dækker. I eksemplet med de to indboforsikringer ovenfor er der ved If ingen særlige begrænsninger ved skybrud. Alka har derimod særlige regler for, hvad et ‘voldsomt skybrud’ er, og dækker derfor ikke ved alle vandskader i din kælder.

Sammenlign forsikringsvilkår

Med andre ord er det vigtigt, at du finder ud af, hvad du har brug for, lige netop dine forsikringer skal dække. Bor du et sted uden kælder eller med lille risiko for skybrud, så kan du sagtens nøjes med den billige forsikring fra Alka.

Du kommer derfor ikke helt uden om at skulle nærlæse, hvad de forskellige forsikringer indeholder. Men du kan vælge et par forsikringsselskaber ud, der tilbyder billige forsikringer, og så undersøge nærmere, om de dækker dine behov. Det kræver lidt arbejde, men så finder du også de forsikringer, det bedst kan betale sig for dig at købe.

Medlemsrabat og prismatch

Vil du gerne spare lidt ekstra på forsikringerne, så er der rabatter at hente gennem forskellige medlemsordninger. Du kan eksempelvis få endnu billigere forsikringer ved Alka, hvis du er medlem af fagforeningen FOA.

Ligeledes kan der være penge at hente ved at samle alle dine forsikringer ved ét forsikringsselskab, fordi selskaberne belønner, at du lægger alle dine penge til forsikringer i deres kasse.

Husk også at tjekke dine forsikringer igennem minimum hvert andet år. Det kan give besparelser at holde øje med, om du kan få dine forsikringer billigere ved et andet selskab. Hvis du kan, er det oplagt at høre dit eget selskab, om de kan matche prisen. Ellers er det på tide at skifte selskab. Når du shopper rundt på den måde, er du med til at holde priserne på forsikringerne nede for dig selv og andre, så det er en god investering at tage sig tid til.

Artikel fra Politiken: Det kan betale sig at tjekke sine forsikringer mindst hvert andet år

Tjek også forsikringer gennem Spiir. Vi kan give dig et godt tilbud på forsikringer fra Minforsikring, der ligger op til 30% lavere i pris end resten af markedet.

Eksklusivt til dig: Gratis ansvarsforsikring i samarbejde med Undo

Vi kan hurtigt blive enige om, at forsikringer ikke er det mest sexede i verden. Det kan nemlig blive et langhåret projekt at finde ud af, hvordan du er forsikret, og hvad du skal gøre, hvis cyklen ryger i de forkerte hænder, eller hvis telefonen snupper sig en dukkert i lokummet.

Derfor vil vi gerne trylle dit forsikringshelvede med krydsforhør, flere ugers ventetid og lange telefonkøer om til en 100% digital løsning, hvor du på bare få minutter kan anmelde en skade og få din erstatning udbetalt - altsammen fra telefonen. Det er til at forstå 👍

Navnet er Undo.

Med Spiir Treats forærer vi dig billigere alternativer til dine faste udgifter, så du kan frigive flere penge til det, der gør dig glad. Vores nyeste treat er gratis ansvarsforsikring i samarbejde med Undo. Og vi snakker ingen binding eller skjulte gebyrer.

En oplagt forsikring til dig, der nemt og hurtigt vil have dine ting sikret, så du kan slappe af og leve dit liv, som du vil.

Hop ind i Spiir appen og indløs din treat nu 😎

Tilbuddet gælder for alle nye kunder hos UNDO.

Du har netop læst et indlæg fra Spiir. Hvis du kunne lide det, kan du sikkert også lide vores gratis budget-app. En sjov og intelligent penge-assistent, der automatisk gør dig klog på dit forbrug, så du kan læne dig tilbage og leve dit liv, som du ønsker det. Download appen nu.

Relaterede indlæg

Studieliv, Familieliv, Sparetips, Pengevaner

Sparetip: Bliv bevidst om dit dataforbrug og vælg det rette mobilabonnement

Få et samlet overblik over alt det du behøver at vide, før du vælger dit mobilabonnement.

Sparetips, Pengevaner, Familieliv

Spiir anbefaler: 5 lyd- og e-bøger til dig, som ønsker at ændre forbrugsvaner.

Få tips, motivation og meget mere med disse 5 disse bøger 🎧

Sparetips, Pengevaner, Familieliv

Spiir anbefaler: 7 lyd- og e-bøger om penge, forbrug og økonomi, der er guld værd

Få inspiration til sparetips, investeringer og meget mere med disse bøger 🎧

Har du hørt om vores app?

Med Spiir har det aldrig været nemmere at få overblik over dine penge og forbrug. Appen klarer automatisk tallene for dig, så du altid er på toppen af din økonomi.