Budgetskema

Hvorfor indboforsikring? - det sker da kun for naboen

Risikoen for indbrud, brand og andre ulykker gælder ikke kun naboen. Det kan koste dig dyrt i både penge og venskaber ikke at have en indboforsikring.

Forestil dig...

at du har været væk hjemmefra hele weekenden. Du har været til en forrygende fest hos gode venner. Du har moret dig, drukket god vin og spist fantastisk mad. Dagligdagen og din bolig derhjemme er gledet i baggrunden.

Nu hvor du er på vej hjem og kan mærke trætheden efter weekendens festligheder, glæder du dig til at komme tilbage til dit trygge og rolige hjem.

Men da du drejer nøglen om i låsen og åbner døren, er det alt andet end tryghed, der møder dig. Omkring dig ligger et virvar af skuffer og papirer kastet ud over det hele, glasskår i stuen og møbler væltet omkuld.

Du har haft indbrud og din splinternye computer, dine dyrt indkøbte højttalere, sølvsmykker arvet fra oldemor og din elskede elguitar er væk.

Du er også i risiko

Ja ja, det sker kun for naboen, tænker du måske. Så hvorfor skal du hvert år smide penge efter en indboforsikring, for at forsikre dine ting. Sådan tænker omkring 13% af den danske befolkning. Især fravælger dem med en lav indkomst forsikringer, fordi det er en udgift, de ikke har råd til i dagligdagen.

Men risikoen for et indbrud er der for os alle. I 2014 fik 36.628 hjem besøg af indbrudstyve ifølge Det Kriminalpræventive Råd. Og det er ikke det eneste, der kan ske med dit indbo. Du kan være udsat for brand, oversvømmelse, miste din baggage på en rejse, få stjålet din cykel, være udsat for hærværk, lynnedslag eller andre ulykker.

Samtidig kan du være uheldig at smadre ting, du har lånt af venner og familie, eller komme til at gøre skade på andre mennesker. Det dækker indboforsikringen også, fordi den indeholder en ansvarsforsikring.

Det kan blive dyrt uden forsikring

Du skal spørge dig selv, om du har råd til at betale for nyt, hvis uheldet er ude. Det kan nemt koste 50-100.000 kr. at erstatte stjålne og ødelagte sager fra et indbrud. Og hvis det er nogle af dine venners ting, du kommer til at ødelægge, så kan det gå ud over et godt venskab, hvis du ikke kan betale for nyt.

Har du lyst til at rage uklar med din bedste ven, bare fordi du ikke kan betale reparationen af vennens cykel, som du ved et uheld har ødelagt? Eller vil du leve af havregrød i en måned for at få råd til at købe en ny computer, fordi den gamle er blevet stjålet?

Måske har du en opsparing, der kan dække udgifterne efter et mindre indbrud. Men hvad så, hvis du en måned senere taber en cola i din computer, din cykel bliver stjålet uden for din arbejdsplads, eller du kommer til at ødelægge din bedste vens kamera?

I længden kan det gå hen at koste dig mere, end du skal betale for at have en indboforsikring.

Forsikring er en god investering

Det kan være, du aldrig får brug for din indboforsikring, og så har du lagt mange penge i løbet af årene, som du aldrig får at se igen.

Men omvendt giver det god mening eksempelvis at betale 2500 kr. til en indboforsikring årligt, hvis uheldet på et tidspunkt er ude. Over en periode på ti år er det 25.000 kr. du har lagt til forsikring. Men hvis du i løbet af de ti år har indbrud og mister for 50-100.000 kr., som indboforsikringen betaler, så er de 25.000 kr. en god investering.

Det er som at have en lukket opsparing, der giver rigtig gode renter, så du kan bruge flere penge, end du har indbetalt, hvis du er i nød. Indboforsikringen giver dig derfor en sikkerhed, de færreste selv kan spare op til.

Retshjælp og tillæg

Indboforsikringen dækker ud over dine ting i hjemmet også ting, du har med på rejser samt udgifter til advokat i sager, der har med din indboforsikring at gøre. Det kan være, du til en fest er involveret i et uheld, hvor et fjernsyn bliver ødelagt. I kan ikke blive enige om, hvem der skal betale for skaden, så du må have en advokat på sagen. Det kan din indboforsikring hjælpe med at dække.

Har du særlige ting, du gerne vil have forsikret, kan du tegne ekstra tillæg til indboforsikringen. For eksempel elskader, musikinstrumenter, cykler og rejseforsikring.

Find billig indboforsikring

Der er forskellige parametre, der spiller ind på prisen på din indboforsikring. Noget af det, du selv kan justere på, er din selvrisiko. En høj selvrisiko sænker prisen. Vær samtidig realistisk omkring din indbosum. Det kan både sænke prisen og komme dig til gode, hvis du får brug for din forsikring.

Leder du efter en god og billig indboforsikring, så er der flere tjenester på nettet, hvor du kan sammenligne priser.

Er du bruger af Spiir, har du mulighed for at købe nogle af markedets bedste og billigste forsikringer. Vi samarbejder med Minforsikring om at tilbyde dig forsikringer, hvor du kan skære op til 30% af prisen i forhold til andre forsikringsselskaber.

Husk, at er du under 21, er du dækket af dine forældres indboforsikring, uanset om du bor ude eller hjemme.

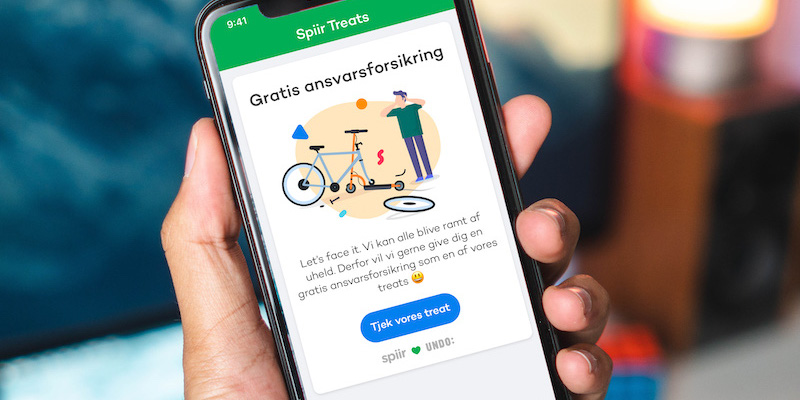

Eksklusivt til dig: Gratis ansvarsforsikring i samarbejde med Undo

Vi kan hurtigt blive enige om, at forsikringer ikke er det mest sexede i verden. Det kan nemlig blive et langhåret projekt at finde ud af, hvordan du er forsikret, og hvad du skal gøre, hvis cyklen ryger i de forkerte hænder, eller hvis telefonen snupper sig en dukkert i lokummet.

Derfor vil vi gerne trylle dit forsikringshelvede med krydsforhør, flere ugers ventetid og lange telefonkøer om til en 100% digital løsning, hvor du på bare få minutter kan anmelde en skade og få din erstatning udbetalt - altsammen fra telefonen. Det er til at forstå 👍

Navnet er Undo.

Med Spiir Treats forærer vi dig billigere alternativer til dine faste udgifter, så du kan frigive flere penge til det, der gør dig glad. Vores nyeste treat er gratis ansvarsforsikring i samarbejde med Undo. Og vi snakker ingen binding eller skjulte gebyrer.

En oplagt forsikring til dig, der nemt og hurtigt vil have dine ting sikret, så du kan slappe af og leve dit liv, som du vil.

Hop ind i Spiir appen og indløs din treat nu 😎

Tilbuddet gælder for alle nye kunder hos UNDO.

Kilder

- Undersøgelse af uforsikrede i Danmark

- Opgørelse over indbrud i Danmark

- Artikel i Kristeligt Dagblad om at fattige fravælger forsikringer

Du har netop læst et indlæg fra Spiir. Hvis du kunne lide det, kan du sikkert også lide vores gratis budget-app. En sjov og intelligent penge-assistent, der automatisk gør dig klog på dit forbrug, så du kan læne dig tilbage og leve dit liv, som du ønsker det. Download appen nu.

Relaterede indlæg

Studieliv, Familieliv, Sparetips, Pengevaner

Sparetip: Bliv bevidst om dit dataforbrug og vælg det rette mobilabonnement

Få et samlet overblik over alt det du behøver at vide, før du vælger dit mobilabonnement.

Sparetips, Pengevaner, Familieliv

Spiir anbefaler: 5 lyd- og e-bøger til dig, som ønsker at ændre forbrugsvaner.

Få tips, motivation og meget mere med disse 5 disse bøger 🎧

Sparetips, Pengevaner, Familieliv

Spiir anbefaler: 7 lyd- og e-bøger om penge, forbrug og økonomi, der er guld værd

Få inspiration til sparetips, investeringer og meget mere med disse bøger 🎧

Har du hørt om vores app?

Med Spiir har det aldrig været nemmere at få overblik over dine penge og forbrug. Appen klarer automatisk tallene for dig, så du altid er på toppen af din økonomi.