Budgetskema

Indbosum for begyndere: Så meget er dine ting værd

Du er netop vendt hjem fra en uges ferie, drejer nøglen om og træder ind i entréen. Hjem, kære hjem! Du stiller taskerne og går ind i stuen, hvor en uventet kold vind møder dig. Terrassedøren er brækket op, og skuffer og skabe er...

TØMT! 😱

Smykkerne og det musselmalede kaffestel fra din afdøde mormor, spejlreflekskameraet og PH-lampen mangler, og det er bare en brøkdel af de sager, tyven er stukket af med.

Du ved godt, at du kommer længst med positiv tænkning. Den bog har vi alle læst(!). Men hvor starter du, når alt mangler? Selvom du er forsikret, har du ikke taget billeder af dine værdigenstande, og mormors smykker, som intet kan erstatte, har du ikke fået vurderet. Shit.

Du kan ikke være sikker på at undgå en situation som denne. Til gengæld kan du gøre meget for at forberede dig, hvis uheldet er ude.

Her guider vi dig derfor igennem alt det, du skal vide om din indbosum, så du kan få erstatning, hvis tyven render med mormors smykker.

Først og fremmest…

Skal vi lige have på plads, hvad en indbosum er. Og det kan vi gøre meget enkelt: Prøv at vende dit hjem på hovedet og se, hvad der falder ud. Det er indbosummen.

Indbosummen (også kaldet forsikringssummen) er altså den samlede værdi af alle de ting, du har i dit hjem. Men hvad tæller med? Jo, nu skal du se:

- Møbler, hylder og knager

- Hårde hvidevarer

- Elektronik

- Belysning

- Tæpper og gardiner

- Legetøj

- Cykler

- Kunst

- Tøj

- Sko

- Ure og smykker

- Vin og spiritus

- Porcelæn, service og andet køkkenudstyr

- Mønt- og frimærkesamlinger

- Værktøj

- Pynteting og nips

Når du tegner en indboforsikring, skal du give besked om hvad alle sagerne i dit hjem er værd samlet set. Er du studerende ligger det typisk i et prisleje omkring 200.000 til 500.000 kroner. Når du har fortalt dit forsikringsselskab, hvad din indbosum er, regner de en pris ud på din forsikring. Det kaldes for forsikringspræmien - og er altså hvor meget, du skal betale for din forsikring om måneden eller året.

Hvad er det værd?

Men…hvad er den nussede lænestol, du fik af dine bedsteforældre værd, hvad er prisen på et nyt komfur, og hvad ville alt tøjet i dit skab koste?

Hvordan dælen får du udregnet den præcise indbosum?

Her er to bud:

1: Find en ‘indboberegner’ på nettet. Eksempelvis her eller her. Udfyld og tryk - så har du lynhurtigt svaret.

2: Lav en liste over aaaaaalt hvad du ejer. Og opdater den løbende. Husk i dette tilfælde at have arket liggende på flere forskellige enheder, hvis din computer skulle blive stjålet. Tip: send dokumentet til din mail - så kan du åbne det på hvilken som helst computer.

Priserne på dine sager skal være nypriser. Det vil sige, hvad du regner med, det vil koste dig at købe en tilsvarende lænestol som den, du har arvet af dine bedsteforældre, fra ny. Eller hvad det koster at erstatte komfuret i køkkenet. Og så videre.

Hvis nu jeg runder lidt op…

Allright...du har regnet dig frem til, at rulleskøjter, macbook, jeans, sofa og alle de andre sager, du har installeret dig med løber op i 267.523 kroner og 64 ører. Sådan cirka. ;-)

Men....tænker du måske...ville det ikke være smart at runde lidt op? Altså bare til 500.000 kroner? Så er du da helt sikker på, at du kan få nogle fede nye sager, hvis hele molevitten brænder.

Det korte svar er nej.

Du kommer bare til at betale mere for din forsikring her og nu.

For jo højere din indbosum er, jo dyrere bliver din forsikringspræmie. Det hænger sammen med, at forsikringskunder med høje indbosummer udgør en større risiko for forsikringsselskaberne, fordi designermøbler og ægte pelsfrakker er dyrere at erstatte end...ja, Ikea-møbler og vindjakker fra Føtex.

Og når forsikringsselskabet skal vurdere, hvor meget du skal have i erstatning for ødelagte sager, får du alligevel ikke flere penge tilbage, end det dine sager er værd.

Med andre ord kan det ikke betale sig for dig at runde op. Hverken nu eller hvis uheldet er ude.

Jamen så kan jeg vel runde ned og spare penge?

267.523 kroner og 64 ører. Det minder da meget om 200.000 kroner ik? Og så slipper du for at betale alt for meget til den forsikrings-regning, der tikker ind hvert år.

Njarh...helt så enkelt er det ikke.

Den årlige regning til forsikringsselskabet bliver rigtignok mindre.

Men hvis du angiver en lavere indbosum end den reelle værdi af dine ting, kan du i værste tilfælde snyde dig selv for at kunne erstatte tingene i dit hjem.

Måske bliver der ikke råd til en ny sofa, men kun en lænestol, efter den gamle røg i en brand. Eller hvis du har indbrud og får stjålet TV, computer, elguitar og cykel, så giver forsikringsselskabet dig kun lige nok penge til at købe en ny computer.

Det ville da være lidt ærgerligt.

Vi anbefaler derfor, at du hverken under- eller overforsikrer dig, men sørger for at ramme din indbosum så godt som muligt, så du er tip top forsikret. Så får du nemlig den mest optimale erstatning og forsikringspræmie.

Forevig dine dyrebare værdigenstande

Hvordan kan du nu være sikker på, at forsikringsselskabet kan finde ud af, hvad din sofa, dine briller, dit spisebord og klædeskab koster, hvis der er oversvømmelse i dit hjem, og du får brug for din indboforsikring?

Det kan du heller ikke.

Vil du være sikker på, at du får de penge tilbage, du mener, klædeskabet fra Ikea er værd, så gem kvitteringerne, når du køber dine ting. For så kan du dokumentere prisen.

Har du designermøbler, dyre jakker, smykker, musikinstrumenter, kunst eller andre værdifulde sager, så tag også et billede af dem og gem det sammen med kvitteringerne. Så kan du altid bevise, hvordan din elskede guldhalskæde så ud.

Arvede genstande kan du også få vurderet hos en vurderingsekspert, så du ved, hvor meget, de er værd.

Pyha, det var mange informationer. Men vi håber, at du med denne guide er blevet klædt godt på til at forsikre din computer, mormors kaffestel og resten af sagerne i dit hjem, så du kan få erstattet alle dine ting, uden at skulle betale overpris for din indboforsikring :-).

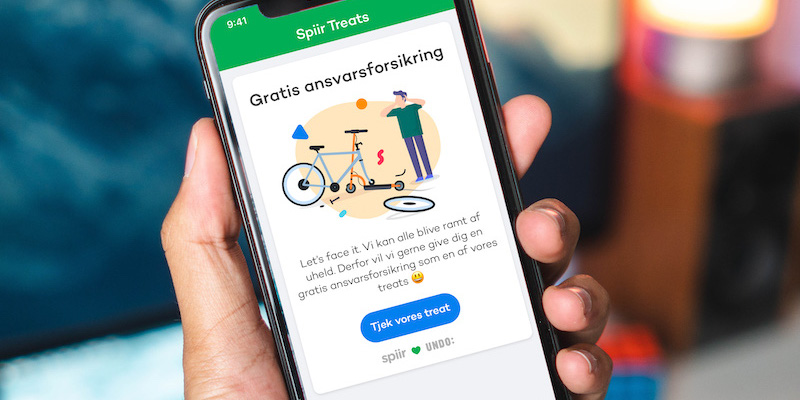

Eksklusivt til dig: Gratis ansvarsforsikring i samarbejde med Undo

Vi kan hurtigt blive enige om, at forsikringer ikke er det mest sexede i verden. Det kan nemlig blive et langhåret projekt at finde ud af, hvordan du er forsikret, og hvad du skal gøre, hvis cyklen ryger i de forkerte hænder, eller hvis telefonen snupper sig en dukkert i lokummet.

Derfor vil vi gerne trylle dit forsikringshelvede med krydsforhør, flere ugers ventetid og lange telefonkøer om til en 100% digital løsning, hvor du på bare få minutter kan anmelde en skade og få din erstatning udbetalt - altsammen fra telefonen. Det er til at forstå 👍

Navnet er Undo.

Med Spiir Treats forærer vi dig billigere alternativer til dine faste udgifter, så du kan frigive flere penge til det, der gør dig glad. Vores nyeste treat er gratis ansvarsforsikring i samarbejde med Undo. Og vi snakker ingen binding eller skjulte gebyrer.

En oplagt forsikring til dig, der nemt og hurtigt vil have dine ting sikret, så du kan slappe af og leve dit liv, som du vil.

Hop ind i Spiir appen og indløs din treat nu 😎

Tilbuddet gælder for alle nye kunder hos UNDO.

Kilder:

-

Hvad er en indbosum?, Minokonomi dk, 27. juli 2015.

-

Underforsikring: Det skal du passe på, Forbrugerrådet Tænk, 28. februar 2017.

-

Indboforsikring: Hvad er dit behov?, Forbrugerrådet Tænk, 1. marts 2017.

Du har netop læst et indlæg fra Spiir. Hvis du kunne lide det, kan du sikkert også lide vores gratis budget-app. En sjov og intelligent penge-assistent, der automatisk gør dig klog på dit forbrug, så du kan læne dig tilbage og leve dit liv, som du ønsker det. Download appen nu.

Relaterede indlæg

Studieliv, Familieliv, Sparetips, Pengevaner

Sparetip: Bliv bevidst om dit dataforbrug og vælg det rette mobilabonnement

Få et samlet overblik over alt det du behøver at vide, før du vælger dit mobilabonnement.

Sparetips, Pengevaner, Familieliv

Spiir anbefaler: 5 lyd- og e-bøger til dig, som ønsker at ændre forbrugsvaner.

Få tips, motivation og meget mere med disse 5 disse bøger 🎧

Sparetips, Pengevaner, Familieliv

Spiir anbefaler: 7 lyd- og e-bøger om penge, forbrug og økonomi, der er guld værd

Få inspiration til sparetips, investeringer og meget mere med disse bøger 🎧

Har du hørt om vores app?

Med Spiir har det aldrig været nemmere at få overblik over dine penge og forbrug. Appen klarer automatisk tallene for dig, så du altid er på toppen af din økonomi.