Kategorier:

26-årige Sofie: “Sådan blev jeg én gang for alle fri for overtræk sidst på måneden”

Af Gæsteforfatter

Dette indlæg er skrevet af 26-årige Spiir-bruger, Sofie.

Jeg vil starte med at spole tiden to år tilbage. Jeg studerede til lærer og befandt mig dér, hvor mit voksenliv for alvor begyndte at folde sig ud. Der var tonsvis af udgifter til både kedelige og sjove sager, men vigtigst af alt måtte jeg ikke gå glip af noget. Jeg var stjernen i mit eget show, og så måtte mit dankort forsøge at følge trop. Koste, hvad det ville.

SU’en nåede knapt nok at lande på kontoen, før pengene var fløjet afsted igen. Lidt for ofte var der langt til den første, når jeg den 20. havde minus på kontoen og måtte leve af pasta i de næste 10 dage.

Hurtigt blev netbanken og min privatøkonomi forbundet med skam, uro og en helt speciel stikken i maven, der altid fandt sted, når den dårlige samvittighed havde meldt sin entré. Jeg havde ganske simpelt ikke lyst til at tjekke min netbank til sidst.

For et ungt menneske midt i Kesi-tidsalderen, hvor “natten er ung, og penge bare er papir”, var det ikke skidenemt at vinke farvel til alle kaffeaftaler, sushi med veninderne og festinvitationer. Det var en slags etikettebrud på det formfuldendte studieliv.

Det sørgelige studieliv

Selvom jeg takkede nej til sushi med veninderne og prøvede at få pengene til at række, havde jeg stadig ikke knækket koden til overskud på kontoen sidst på måneden. Og nu var jeg godt træt af at rende rundt med den dårlige samvittighed på slæb.

Jeg tog derfor en alvorssnak med mig selv og kom hurtigt frem til, at jeg ikke kunne huske, hvad jeg gik og brugte mine penge på. Den dér trøje på tilbud og de små impulskøb i Netto i ny og næ var jo bare kortvarige, berusende lykkefølelser, jeg ikke kunne sætte ind på en opsparing og ‘hæve’ til senere brug.

Jeg var nødt til at finde frem til, hvordan jeg kunne omprioritere mine penge, så jeg rent faktisk fik glæde af de ting, jeg brugte dem på.

Hvad kunne mobilbanken lære mig om mine penge?

Det var bare lettere sagt end gjort.

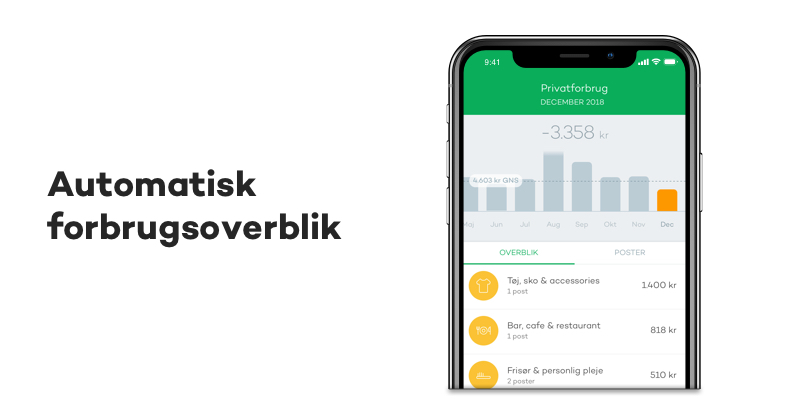

Den lange liste af transaktioner i min net- eller mobilbank hjalp mig ikke til at få overblik over, hvad jeg gik og brugte mine penge på. Min veninde foreslog mig at prøve appen Spiir, så jeg hoppede ind i app storen og gik i gang med at tjekke de forskellige features ud.

Den lange transaktionsliste var nu forvandlet til forbrugskategorier, quizzer og forbrugsmål. Nu kunne jeg pludselig se, at jeg i løbet af det seneste år havde kastet 13.000 kroner efter tøj, sko og accessories. Øh… hvilket tøj? Jeg havde stadig tøjkrise hver anden dag.

Jeg kunne til gengæld også se, at jeg i løbet af et år ‘kun’ havde brugt 5.000 kroner på ‘bar, café og restaurant’. What?!

Jeg prioriterede jo mine penge helt forkert og HAVDE rent faktisk råd til sushi og fest med vennerne, hvis jeg bare ikke have kastet penge efter andre, ligegyldige ting.

Ugentligt forbrugsmål gav mig styringen tilbage

Okay. Nu havde jeg fået overblik over, hvordan jeg brugte mine penge. Men det løste ikke mit ‘broke-sidst-på-måneden’-problem.

Heldigvis fandt jeg ud af, at jeg kunne sætte appen til at holde styr på mit forbrug. Halleluja for min bankkonto!

På daværende tidspunkt fik jeg hver måned i gennemsnit udbetalt 8.000 kroner, som bestod af SU og løn fra studiejobbet. Når alle faste udgifter var betalt, havde jeg 3.000 kroner tilbage til resten af måneden. Deler vi beløbet ud på fire uger, gav det mig 750 kroner til hver uge.

I Spiir appen satte jeg et forbrugsmål på 750 kroner om ugen fra min lønkonto. Nu ville appen tracke hver gang, jeg brugte penge og dermed holde øje med, at jeg på ugebasis ikke brugte flere penge end de 750 kroner, jeg havde tilladt mig selv at bruge.

Farvel til sammenlægning af kvitteringer og kedelige regnestykker. Alt blev klaret for mig automatisk!

Lidt efter lidt fik jeg styringen tilbage over min økonomi, og den ubehagelige stikken i maven og dårlige samvittighed forsvandt. Nu kunne jeg læne mig tilbage og lade appen holde mig opdateret på, hvor mange penge, jeg brugte, og endnu vigtigere: hvor mange penge, jeg havde tilbage til resten af ugen. Ekstremt lettende, når man som studerende har tusindvis af andre ting at tænke på i hverdagen.

Hvor efterlader det mig og mine penge i dag?

Spiir er i dag blevet en indgroet vane og fast del af min hverdag. Jeg tjekker den ofte, men meget mindre end tidligere.

Selvom jeg ikke længere er studerende, skal der stadig bruges penge. Og med en højere indkomst følger automatisk også et højere forbrug - i hvert fald for mit vedkommende. Jeg har derfor stadig stor gavn af Spiir, der har hjulpet mig med at få enormt nemt overblik over min økonomi.

Og ja. Jeg har stadig dage, hvor forbruget tager overhånd, og hvor jeg bruger ‘dumme penge’. Det skal der nemlig også være plads til. Til gengæld slipper jeg i dag for den efterfølgende dårlige samvittighed, fordi jeg i dag er bevidst om, hvad jeg bruger mine penge på.

Spiir er min genvejstast til en hverdag uden pengebekymringer.

Du kan selv downloade Spiir her.